Union Locale LA COMMUNE FEDERATION ANARCHISTE Rennes

Retraites: l'augmentation de l'espérance

de vie est plutôt une bonne nouvelle !

Le système par répartition tel qu'il existe, est un lien de solidarité entre génération et un acquis social datant de 1945. Ce système se base essentiellement dans son fonctionnement sur 3 critères : l'âge de départ en retraite, le montant de la pension, et enfin la durée de cotisation. Les 3 critères sont indissociables dans le système actuel. La question principale qui se pose, eu égard à l'échéance démographique de 2040, en est le financement.

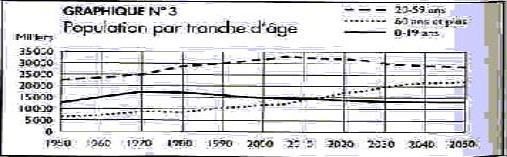

Les pensions des retraités sont financées selon le principe de la solidarité ouvrière, par les cotisations des travailleurs. Le chiffre à considérer pour le financement des retraites est donc le ratio actif-inactifs. Les médias, le patronat et même certains syndicats l'affirment: l'augmentation de l'espérance de vie due aux progrès de la médecine, la baisse de la natalité, l'arrivée plus tardive des jeunes sur le "marché du travail" due à des études en moyenne plus longues, et l'arrivée en retraite d'une classe d'âge nombreuse, les fameux baby-boomers de l'après seconde guerre mondiale ne laisseraient d'autre choix que d'augmenter la durée de cotisation ouvrant droit à une retraite pleine et entière.

C'est ainsi qu'au sommet européen de Barcelone en Mars 2002, MM. Jospin et Chirac ont signé l'accord entérinant l'augmentation progressive d'environ 5 ans de l'âge de départ en retraite.

En parallèle est mise en avant par les gouvernements successifs le financement des retraites par capitalisation. Les travailleurs ne souhaitant pas ou ne pouvant pas (physiquement ou intellectuellement) partir en retraite à 70 ans (pour quelqu'un rentré dans la vie active à 25 ans, avec 45 années de cotisations), iront volontairement s'ils ont encore le choix ou involontairement sinon, chercher pour leur vieux jours un complément d'épargne individualisé auprès d'investisseurs privés (banques, compagnies d'assurance, ou même leur patron). Cette retraite par capitalisation ne présentera évidemment pas la moindre garantie financière à long terme pour les "bénéficiaires". Comment en effet une entreprise capitaliste pourrait-elle garantir la rentabilité de ses investissements dans un système concurrentiel? En nous rappelant le scandale financier d'Enron, qui d'entre nous à envie de jouer sa retraite à la roulette?

De plus en plus de travailleurs n'auront d'ailleurs pas le choix, et dans le cadre des négociations d'accords d'entreprise par exemple, il sera souvent imposé aux salariés, par le biais de leurs organisations syndicales négociatrices, de souscrire à un plan de retraite d'entreprise par capitalisation, le montant de ce plan, présenté comme une avancée aux salariés, allant évidemment en déduction du salaire de base...

Le patronat souhaite donc pouvoir profiter des subsides d'une épargne individualisée, que celle-ci s'appelle fonds de pension ou épargne salariale, peu lui importe en définitive en tant que bénéficiaire de cette manne financière, qui lui servira à rentabiliser ses investissements boursiers et spéculatifs. Le plus triste dans cette lamentable histoire de gros sous est bien que des structures syndicales aillent jusqu'à revendiquer la gestion de ces fonds via le Comité Intersyndical de l'Epargne salariale (CIES), et cautionnent la logique capitaliste en les labellisant d' "éthique", terminologie suffisamment floue pour être être interprétée différemment selon les interlocuteurs...

Il est pourtant évident qu'aucun des phénomènes démographiques ne justifie l'augmentation de la durée de cotisation, mais bien plutôt que les gouvernements européens, en avalisant cette mesure, se mettent au diapason des multinationales.

Les éléments économiques objectifs suivants

démontrent très clairement la viabilité du système par répartition tel qu'il

existe, sans être en rien révolutionnaire: Le rapport sur les retraites du

sénateur Charpin indique que la charge des retraites dans le PIB passerait de

plus de 12 % aujourd'hui à 16 % à l'horizon 2040. Cela représente 4 points de

PIB lissés sur les 40 prochaines années, en sachant que ces 40 dernières

années, cette part avait été augmentée de 7 points. Cette "charge"

avait été encaissée par la croissance économique. La part des retraites dans le

PIB a été multipliée par 2,5 entre 1950 et aujourd'hui sans que cela provoque

les cataclysmes que certains se plaisaient déjà à prédire à l'époque. Avec une

croissance modérée de 1,7 % par an - la croissance entre 1973 en 1996, période

de 'crise', a été de 2,1 % par an -, le PIB aura doublé en 2040. Dans le même temps, la "charge" des

inactifs n'aura été multipliée que par 1,25. Le seul vrai "problème"

des retraites est avant tout politique : c'est celui du partage des richesses.

Ainsi, la part des salaires dans la

valeur ajoutée des entreprises est passée de 70 % au début des années 80 à 60 %

aujourd'hui.

Enfin, depuis la mise en place du système

par répartition en 1945, l’augmentation de la productivité a permis au patronat

d’accaparer des profits considérables, au détriment des salariés et des

retraités. Un nouveau partage des gains de productivité doit servir à payer les

retraites des travailleurs ayant générés ces richesses ! Un transfert de 0,5

point de productivité par an suffit à résoudre la question du financement des

retraites jusqu'au point critique de 2040.

Petit rappel historique sur les dernières attaques contre les retraites :

|

Les

lois Balladur de 1993. Celles-ci ont mis en

place pour le secteur privé les 40 ans de cotisation au lieu de 37,5 annuités

exigé pour une retraite pleine et entière, le calcul de la pension sur les 25

meilleures années de carrière au lieu de 10 annuités, l'indexation du montant

des retraites sur l'évolution des prix et non plus sur les salaires. Ces lois

ont pour effet d'une part de diminuer le taux de remplacement, qui est le

montant de la pension en pourcentage du salaire d'activité, et d'autre part

de décrocher le pouvoir d'achat des retraités par rapport à celui des actifs. Les

accords AGIRC-ARRCO (régimes de retraite

complémentaires qui assurent une part comprise entre 40 et 60% du montant

total de la retraite pour les salariés du privé) de 1996.

Ces accords, en jouant sur la valeur du "point retraite" ont

diminué de 20 à 22 % les droits à la retraite pour les salariés du privé. L'accord

du 10 février 2001 signé par le MEDEF,

CGPME, l'UPA pour le patronat et CFDT et CFTC pour les syndicats, exclut

toute augmentation des taux de cotisation (patronales et salariales) jusqu'en

2010 et privilégie l'allongement de la durée de cotisation pour permettre le

maintien des retraites à leur niveau actuel. Si cet accord était mis en

oeuvre, il aurait comme conséquence l'allongement de la durée de cotisation

exigible pour l'ouverture du droit à la retraite à taux plein, en la portant

pour la public comme pour le privé à 45 années de cotisation à terme. Cela

serait donc la mise en place de la retraite à la carte, si chère au MEDEF et

à la CFDT. |

Le système actuel de retraite par répartition, en tant que compromis historique réalisé dans le cadre d'un système capitaliste entre la bourgeoisie et le monde du travail, ne représente évidemment pas la perfection pour des militants anarchistes et syndicalistes. Il est inégalitaire dans la mesure où les pensions les plus élevées sont servies aux anciens salariés les mieux payés, qui sont souvent déjà propriétaires de leur logment. L'inégalité existe aussi dans l'espérance de vie : les salariés ayant eu les travaux les moins pénibles physiquement et les plus valorisant intellectuellement vivent en moyenne plus longtemps que les autres, et donc profitent davantage de ce temps libre.

Néanmoins,

étant donné le rapport de force actuel et les tentatives de division du

salariat (privé-public), il convient d'être pragmatique vis à vis des

travailleurs en réclamant le maintien, le renforcement et l'amélioration du

système actuel, système de solidarité entre générations, entre individus et

entre professions. Toute autre revendication ne saurait être qu'un rideau de

fumée de plus qui servirait en définitive les intérêts des patrons. Le 25

Janvier 2001, c'est précisément contre le rallongement de la durée de

cotisation que le secteur privé comme le public est massivement descendu dans la

rue. En Janvier 2003, il faudra donc être dans la rue et dans les boîtes, au

côté des travailleurs en lutte, public comme privé, pour le maintien de ce

système de retraite et exiger la retraite à taux plein à 37,5 annuités de

cotisations pour tous, privé comme public, le départ en retraite à partir de 55 ans, le maintien d'un système par

répartition intégrale.

Il faudra être particulièrement attentif au

montant de la retraite, dont il est assez peu question dans les médias, mais

qui est déjà gravement remis en cause. Le montant de la pension net est de

l'ordre de 75 % du traitement net dans le public. Ce taux est plus difficile à

évaluer dans le privé, mais il serait globalement plus élevé en moyenne pour

les bas salaires et plus bas pour les salaires supérieurs à 2300 Euros. Ce taux

est cependant gravement remis en cause par les réformes de 1993 et 1996.

C'est pourquoi il faudra exiger une

augmentation des minimas sociaux: minimum vieillesse et minimum contributif en

particulier. Celui-ci concerne 40% des retraités (2,5 millions.) dont 70% de

femmes . Il est inférieur au seuil de pauvreté, et est dans 90 % des cas payé

seulement partiellement). Il faudra également exiger l'abrogation des lois et

accords anti-sociaux ci-dessus.

Le financement de ces mesures (selon les

projections entre 4 et 8 points supplémentaires de la part du PIB) devra être

pris en charge par le patronat sous la pression de la rue : taxation des

revenus financiers des entreprises, augmentation des cotisations patronales,

extension des assiettes de contribution patronale à l'ensemble de la valeur

ajoutée. N'oublions pas que des augmentations de salaires et une baisse du taux

de chômage implique une rentrée supplémentaire de cotisations. De même, la

régularisation des sans-papiers, permettrait, non seulement en leur donnant des

droits, de les dégager de leur situation néo-esclavagiste vis à vis de leur

patron, mais rapportait également des cotisations supplémentaires au régime par

répartition.

La lutte à venir sur les retraites n'a donc

rien d'un réflexe archéo-corporatiste. Les décisions du patronat et de l'Etat

n'ont rien d'inéluctables. C'est en étant pragmatique dans les revendications

et en expliquant aux salariés les enjeux et la faisabilité du rapport de force

que la lutte à venir pourra porter ses fruits et qui sait, la motivation et la

conscience de classe revenant, peut être pourrons nous alors préparer la

contre-offensive sociale généralisée.

Ce texte a été réalisée à partir des sources

suivantes :

Brochure CGT "Que faut-il pour garantir

les retraites?" du Centre Confédéral d'Etudes Economiques et Sociales

"Retraite : en finir avec le

fatalisme" par Pierre KHALFA, secrétaire fédéral de SUD-PTT, membre du

groupe retraites de la fondation Copernic.

Texte confédéral de préparation du 47ème

congrès sur les Retraites "Quand le MEDEF tente d'opposer salariés du

public et salariés du privé", J-C LE DUIGOU, secrétaire de la CGT.